概述:十月份唐山鋼坯市場先揚(yáng)后抑,出廠月均價(jià)格為3624元/噸�,價(jià)格重心較上月下降51元/噸,唐山市場價(jià)格區(qū)間在3400-3680元/噸�����,華東地區(qū)市場價(jià)格區(qū)間3500-3860元/噸�。截止10月31日唐山地區(qū)鋼坯出廠價(jià)格報(bào)3410元/噸��,月環(huán)比下調(diào)270元/噸���,較去年同期下調(diào)1490元/噸�����。江陰地區(qū)(進(jìn)口資源)報(bào)3500元/噸��,月環(huán)比下調(diào)320元/噸���?����;仡櫴?�,唐山環(huán)保限產(chǎn)消息再起,盤面沖高堅(jiān)挺�����,疊加下游成交較可�,鋼坯市場在月初迎來短暫開門紅�;但隨著加息消息頻擾、全球經(jīng)濟(jì)衰退預(yù)期等不利消息的影響,期貨盤面震蕩下行����,鋼坯現(xiàn)貨資源走弱,同時(shí)成本端原料價(jià)格走跌��,鋼企虧損加劇���,疊加目前整體需求環(huán)境欠佳���,部分鋼廠高爐檢修減產(chǎn)計(jì)劃逐步提上日程���,鋼坯市場供需雙弱�����,坯價(jià)呈現(xiàn)震蕩下行走勢?���!敖鹁拧蔽匆?����,“銀十”無盈��,那么進(jìn)入采暖季����,十一月的鋼市將何去何從��?我們從以下基本面進(jìn)行分析��。

一���、10月國際鋼市趨弱運(yùn)行

據(jù)最近一周(10月21日-10月28日)我的鋼鐵網(wǎng)國際鋼價(jià)指數(shù)顯示,全球鋼價(jià)指數(shù)為224.9���,周環(huán)比下降1.75%�,月環(huán)比下降31.79%���。其中扁平材指數(shù)198.2�����,周環(huán)比下降1.54%��,月環(huán)比下降40.34%��;長材指數(shù)為285.7��,周環(huán)比下降2.02%�,月環(huán)比下降18.42%;歐洲指數(shù)192��,周環(huán)比下降1.29%�,月環(huán)比下降33.79%;亞洲指數(shù)為227.1���,周環(huán)比下降1.73%����,月環(huán)比下降27.37%����。

圖1:中國方坯與獨(dú)聯(lián)體方坯出口價(jià)格對比

二、2022年9月份全球粗鋼產(chǎn)量小幅增加

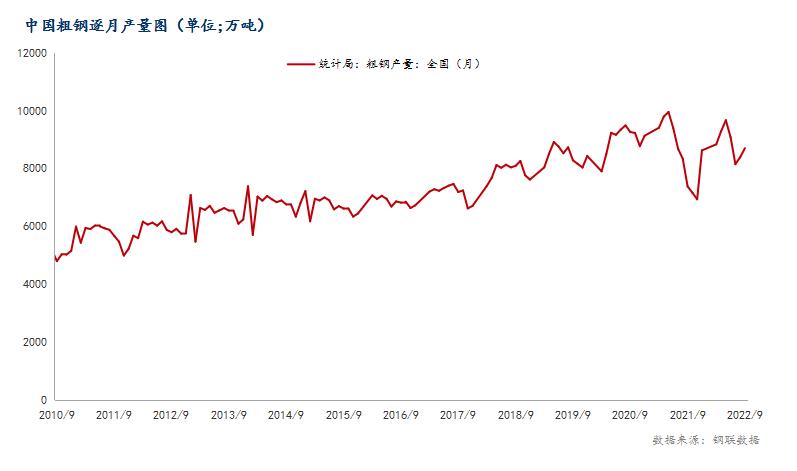

2022年9月份�����,全球64個(gè)納入國際鋼鐵協(xié)會(huì)統(tǒng)計(jì)的國家粗鋼總產(chǎn)量約為1.52億噸,同比增加3.68%���;2022年9月份中國大陸粗鋼產(chǎn)量為8694.9萬噸�����,較去年同期增加17.9%�����。中國產(chǎn)量占全球產(chǎn)量的57.32%���。

圖2:中國粗鋼逐月產(chǎn)量對比圖

三��、2022年10月份國內(nèi)主要市場回顧

唐山地區(qū):十月份唐山鋼坯市場震蕩趨弱運(yùn)行����,影響市場的主要因素如下:1���、供應(yīng)方面:本月鋼坯外賣投放量呈現(xiàn)小幅減少趨勢。月初部分鋼企因燒結(jié)限產(chǎn)����,高爐產(chǎn)量有所降低;后期部分鋼企因高爐生產(chǎn)不順�����,以及鋼坯虧損加劇等成本原因���,鋼坯外賣減量��。2����、需求方面:下游調(diào)坯企業(yè)本月主要以逢低適量采坯為主���,中下旬因成品材出貨不理想,尤其主要終端成品調(diào)坯型鋼成品庫存處于四年內(nèi)高位,對坯采購減量明顯����,整體需求較弱。3����、庫存方面:本月唐山鋼坯庫存整體呈現(xiàn)下降趨勢�����,前期調(diào)坯軋材廠適量補(bǔ)庫,鋼坯采購以低價(jià)為主���,后期大部分調(diào)坯企業(yè)因成品出貨不暢����,采坯情緒較低����,倉儲(chǔ)庫存雖降但增勢漸顯�����。4����、成本方面:隨著金九銀十旺季需求回升不及預(yù)期����,成材價(jià)格持續(xù)受需求不振打壓,從而致使利潤矛盾不斷向上游擠壓原材料價(jià)格�,目前鋼企利潤虧損擴(kuò)大到300元/噸以上,原料價(jià)格持續(xù)走弱���,難以給予坯價(jià)支撐���。5���、從國際方面來看��,受全球經(jīng)濟(jì)形勢依舊不樂觀以及美聯(lián)儲(chǔ)再度加息等不利因素影響����,或繼續(xù)打擊大宗商品市場����,整體市場心態(tài)仍顯謹(jǐn)慎。

華東地區(qū):預(yù)計(jì)11月份�,隨著鋼廠鋼坯虧損擴(kuò)大至300元/噸,華東周邊長路程鋼廠鋼坯外銷積極性依舊保持弱勢��,需求端���,目前整體軋鋼廠開工處于低位��,華東受天然氣漲價(jià)及出貨受阻等影響11月份部分鋼廠有檢修預(yù)期�����,整體鋼坯需求將繼續(xù)維持在低位��。庫存方面����,下游軋鋼廠多仍以階段性補(bǔ)庫為主����,由于供需雙弱���,華東鋼坯社會(huì)庫存依舊保持低位運(yùn)行��。市場方面�����,10月底反套操作市場貿(mào)易商多被套逼倉為主���,由于11月份的反套頭寸市場仍存,因此在11月最后一周不排除10月份逼倉市場��,商家反套頭寸形勢嚴(yán)峻����。整體看�����,鋼坯價(jià)格將延續(xù)10月份下行態(tài)勢。

圖3:唐山與江蘇鋼坯價(jià)格走勢對比

(一)高爐總體狀況

Mysteel調(diào)研247家鋼廠高爐開工率81.48%��,環(huán)比上周下降0.57%����,同比去年增加6.58%;高爐煉鐵產(chǎn)能利用率87.64%����,環(huán)比下降0.62%,同比增加8.81%�;鋼廠盈利率27.71%,環(huán)比下降10.82%�����,同比下降53.68%���;日均鐵水產(chǎn)量236.38萬噸����,環(huán)比下降1.67萬噸,同比增加25.07萬噸���。

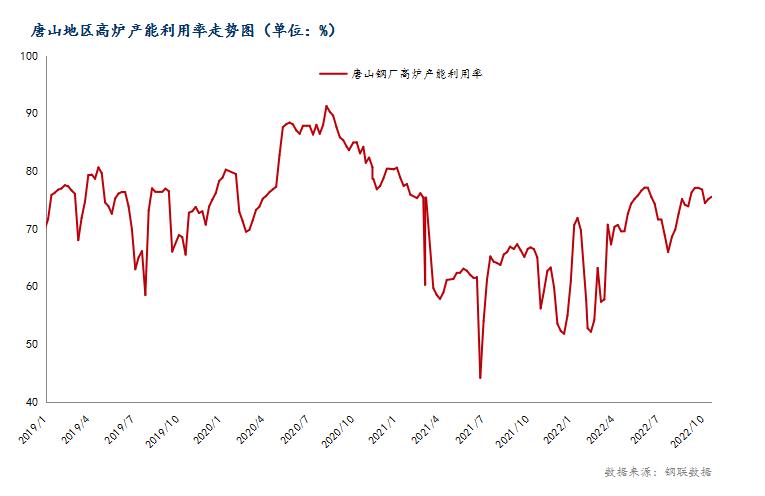

(二)唐山地區(qū)情況

截止10月27日�,唐山126座高爐中有53座檢修(含長期停產(chǎn))���,檢修高爐容積合計(jì)38942m3;周影響產(chǎn)量約81.14萬噸�,周度產(chǎn)能利用率為75.52%,較上周上升0.4%�,月環(huán)比下降1.54%,年同比上升9.08%�����。由于目前成本高壓����,唐山大部分鋼企表示多數(shù)品種利潤倒掛嚴(yán)重�����,個(gè)別鋼企在后期也有響應(yīng)的檢修預(yù)期���,因此后期唐山高爐產(chǎn)能利用率將會(huì)小幅下行為主。

圖4:唐山地區(qū)高爐產(chǎn)能利用率走勢圖

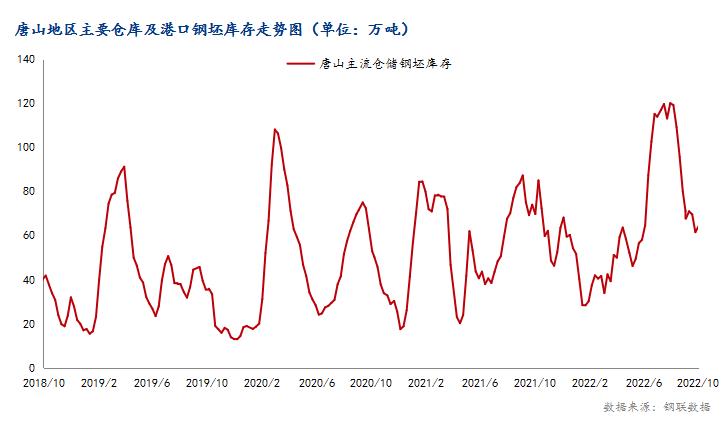

(三)庫存方面

截止10月27日�����,唐山主要倉庫及港口同口徑鋼坯庫存47.78萬噸�����,周環(huán)比下降3.8萬噸����。調(diào)研周期內(nèi)�����,下游采坯情緒欠佳����,倉儲(chǔ)庫存雖降但增勢漸顯��;港口資源后期仍有到港計(jì)劃���。

圖5:唐山地區(qū)主要倉庫及港口鋼坯庫存走勢圖

四、原料市場

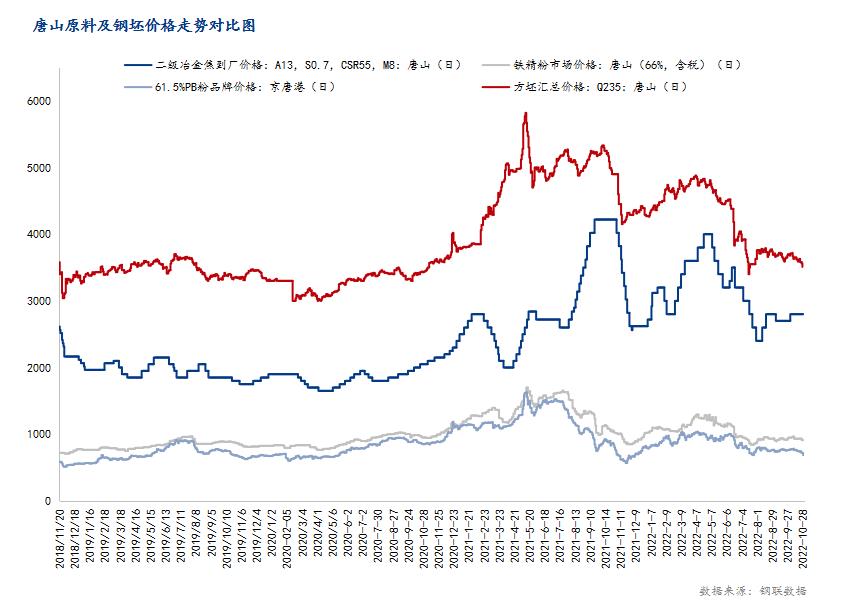

鐵礦石方面:回顧整個(gè)十月份�����,黑色系價(jià)格整體以下跌為主���,其中以鐵礦為代表的價(jià)格跌幅最為明顯���。截至10月31日,Mysteel62%澳粉遠(yuǎn)期現(xiàn)貨價(jià)格指數(shù)79.4美元/干噸����,環(huán)比上月底跌16.77%。62%澳粉港口現(xiàn)貨價(jià)格指數(shù)650元/噸����,環(huán)比上月底跌14.81%。內(nèi)礦價(jià)格表現(xiàn)上�,因?yàn)閲鴥?nèi)礦山安全生產(chǎn)加上環(huán)保管控的影響,致使鐵精粉產(chǎn)量在10月開始出現(xiàn)明顯縮減,部分地區(qū)精粉供應(yīng)收縮�,價(jià)格堅(jiān)挺,以唐山66%鐵精粉為代表���,月環(huán)比價(jià)格跌幅僅7.39%���。基本面中�����,十月份由于礦山季末沖量發(fā)運(yùn)結(jié)束��,加上南非工人罷工影響�����,全球鐵礦石日均發(fā)運(yùn)環(huán)比出現(xiàn)1.6%的減量���;不過中國港口鐵礦石到港量由于前期發(fā)運(yùn)節(jié)奏以及船期加速的影響,環(huán)比增量明顯���,預(yù)計(jì)全月鐵礦石到港量在1.08-1.09億噸附近�����;但是因?yàn)榈V山安全生產(chǎn)管理以及環(huán)保管控影響�,內(nèi)礦產(chǎn)量預(yù)計(jì)降至年內(nèi)最低,這也導(dǎo)致十月國內(nèi)鐵礦石供應(yīng)總量放量規(guī)模有限����。需求端,鋼廠盈利持續(xù)走差�����,下旬后鋼廠虧損面積加大�,挫其生產(chǎn)積極性,高爐鐵水自高位回落����,不過現(xiàn)階段周度日均236萬噸的鐵水產(chǎn)量依然處于相對高位。加上內(nèi)外礦需求轉(zhuǎn)移�,鋼廠進(jìn)口礦消耗比例增加,10月港口月均疏港量維持306萬噸的高位���,港口庫存延續(xù)降庫�,不過由于到港規(guī)模的增加�,港存降幅環(huán)比也出現(xiàn)明顯收窄����。

展望十一月份����,雖然到港量受前期海外發(fā)運(yùn)節(jié)奏影響環(huán)比出現(xiàn)減量,但國內(nèi)鐵精粉產(chǎn)量開始恢復(fù)����,國內(nèi)整體鐵礦石供應(yīng)減量幅度縮小。而需求端��,一方面鋼廠盈利水平持續(xù)下行��,利潤虧損下陸續(xù)有減產(chǎn)行動(dòng)���;另一方面雖然今年還未公布采暖季環(huán)保限產(chǎn)政策,但根據(jù)歷年同期限產(chǎn)力度及影響量來計(jì)算����,預(yù)計(jì)2022年11月因?yàn)槭艿讲膳哂绊懙母郀t鐵水產(chǎn)量將達(dá)到5-10萬噸;綜合上述兩方面因素���,我們預(yù)計(jì)11月日均鐵水產(chǎn)量或在228萬噸附近����,全月礦耗或減少將近900萬噸。因此在需求減量幅度更大的前提下�����,鐵礦石供需差由負(fù)轉(zhuǎn)正�,港口庫存有望出現(xiàn)連續(xù)累庫趨勢。不過目前來看����,鐵礦價(jià)格在十月底深跌過后已經(jīng)觸及非主流礦成本線,如果短期繼續(xù)走負(fù)反饋邏輯��,那么打壓重心可能從鐵礦轉(zhuǎn)向高估值的雙焦����,而鐵礦有望在成本支撐下出現(xiàn)企穩(wěn)或者反彈趨勢�。

焦炭方面:回顧10月焦炭市場,焦價(jià)呈現(xiàn)出漲后持穩(wěn)���,節(jié)前(9月22日)第一輪提漲濕熄100元/噸(干熄110元/噸)�����,于國慶期間落地���;第二輪提漲��,卻被鋼廠低利潤的現(xiàn)實(shí)拖累導(dǎo)致提漲未能落地�。展望11月焦炭市場�����,成材市場旺季過去���、淡季來臨��,鋼廠對原料采購積極性有所降低���,疊加原料焦煤價(jià)格回落、成本支撐下移���,以及山西限產(chǎn)焦企復(fù)產(chǎn)���、供應(yīng)上升,焦價(jià)有回調(diào)風(fēng)險(xiǎn)�����,考慮焦煤回調(diào)幅度以及焦煤�、焦炭低庫存狀態(tài)����,焦炭不具備大幅下跌動(dòng)力��。

圖6:唐山原料及鋼坯價(jià)格走勢對比圖

展望十一月鋼坯市場�����,首先從供需角度來分析��,因唐山地區(qū)鋼企虧損加劇以及北方采暖季來臨�,部分鋼企在11月份或有檢修計(jì)劃,高爐產(chǎn)能利用率及鋼坯供應(yīng)存下降預(yù)期��;目前終端逐漸邁入需求淡季�����,同時(shí)唐山地區(qū)下游軋鋼廠開工率較低���,且主要終端成品調(diào)坯型鋼成品庫存達(dá)74.91萬噸高值���,加之市場成交不暢,回籠資金及去庫壓力增強(qiáng)����,抑制對坯需求。其次從成本端來看,由于鋼廠開始加大檢修減產(chǎn)的力度���,目前鋼企利潤虧損擴(kuò)大到300元/噸以上,原料價(jià)格亦呈現(xiàn)下行態(tài)勢�����,對坯價(jià)的支撐力度再度走弱��。庫存方面:下游軋鋼廠多仍以階段性補(bǔ)庫為主,由于供需雙弱�����,唐山鋼坯庫存在十一月份將繼續(xù)保持低位,預(yù)計(jì)會(huì)維持在45萬噸左右���。市場方面�,10月底反套操作市場貿(mào)易商多被套逼倉為主�,由于11月份的反套頭寸市場仍存,因此在11月最后一周不排除10月份逼倉市場�,商家反套頭寸形勢嚴(yán)峻����。最后宏觀及心態(tài)上����,目前全球通脹收緊,美聯(lián)儲(chǔ)頻發(fā)加息造成市場信心不足����,短期利好對盤面支撐顯弱���,同時(shí)���,我國疫情又呈現(xiàn)多點(diǎn)散發(fā)態(tài)勢����,需求釋放仍顯疲軟�����,政策方面雖以穩(wěn)經(jīng)濟(jì)為主���,但政策落地執(zhí)行仍需進(jìn)一步關(guān)注�����。

綜上所述���,預(yù)計(jì)十一月鋼坯市場或繼續(xù)呈現(xiàn)震蕩下行態(tài)勢。利多因素需重點(diǎn)關(guān)注:11月份市場需要重點(diǎn)關(guān)注鋼廠集中檢修限產(chǎn)���、秋冬采暖季的政策發(fā)布及國外高價(jià)對鋼坯出口訂單的支撐����。

資訊編輯:張鈴 021-26096725

資訊監(jiān)督:王美 021-26093608

資訊投訴:陳杰 021-26093100

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容��,僅供客戶參考����,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有�,轉(zhuǎn)載需取得Mysteel書面授權(quán)����,且Mysteel保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利�。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò)����,目的在于傳遞更多信息,方便學(xué)習(xí)與交流�,并不代表Mysteel贊同其觀點(diǎn)及對其真實(shí)性、完整性負(fù)責(zé)��。申請授權(quán)及投訴�����,請聯(lián)系Mysteel(021-26093397)處理���。

資訊編輯:陳玉凱

資訊監(jiān)督:徐婷 0535-5133785

資訊投訴:李倩 0533-7026993

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容���,僅供客戶參考�����,不作為決策建議�。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán)�����,且Mysteel保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利�����。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò)��,目的在于傳遞更多信息���,方便學(xué)習(xí)與交流��,并不代表Mysteel贊同其觀點(diǎn)及對其真實(shí)性��、完整性負(fù)責(zé)����。